Każdy ma inną „kwotę emerytalną” – od czego to zależy i jak obliczyć ile pieniędzy potrzebujesz na emeryturze?

Wysokość emerytury to temat który pojawia się na pewno podczas planowania przyszłości i analizy naszej sytuacji majątkowej. Nie istnieje jedna uniwersalna kwota, która zagwarantuje komfortową emeryturę każdemu. Potrzeby finansowe poszczególnych osób różnią się mocno. Główne zmienne wpływające na oczekiwaną wysokość emerytury to:

- poziomu życia, do którego jesteś przyzwyczajony,

- miejsca zamieszkania,

- planowanych aktywności (np. podróży, hobby),

- przewidywanych kosztów zdrowotnych.

Dla jednej osoby utrzymanie komfortu życiowego będzie gwarantowała emerytura w wysokości 4000 zł miesięcznie, dla innej – 7000 zł. Kluczem jest określenie, co dla Ciebie oznacza „komfort finansowy”.

Oblicz swoje miesięczne potrzeby i spodziewane wydatki na emeryturze

Aby oszacować jakiej wysokości emerytury będziemy potrzebować w przyszłości musimy zastanowić się nad podstawowymi wydatkami. Pierwszy krok to oszacowanie, ile pieniędzy będziesz potrzebować każdego miesiąca, by zachować obecny lub zbliżony standard życia lub po prostu utrzymać się. Weź pod uwagę:

- codzienne wydatki (żywność, opłaty, transport),

- mieszkanie (czynsz, media, utrzymanie domu),

- zdrowie (leki, prywatna opieka, ubezpieczenia),

- dodatkowe potrzeby (rozrywka, podróże, pomoc rodzinie),

- fundusz awaryjny na nieprzewidziane sytuacje.

Jako punkt wyjścia możesz założyć, że na emeryturze potrzebujesz ok. 70–80% obecnych miesięcznych wydatków. Przykład:

Obecne wydatki: 6000 zł/mies.

Założenie 80%: 6000 zł × 0,8 = 4800 zł/mies. na emeryturze

Oszacuj długość swojej emerytury, do jakiego wieku chcesz pracować?

Drugi ważny czynnik to okres, przez jaki będziesz korzystać z prywatnych oszczędności. Im dłużej planujesz żyć po zakończeniu pracy lub im wcześniej chcesz przejść na emeryturę, tym większy kapitał powinieneś zgromadzić aby móc liczyć na pożądaną wysokość emerytury.

Załóżmy, że chcesz przejść na emeryturę w wieku 65 lat, a prognozowana długość życia to 85 lat. Oznacza to, że Twoje środki muszą wystarczyć na 20 lat.

Oblicz potrzebny kapitał emerytalny (bez uwzględnienia inflacji)

Jeśli masz już dane miesięcznych potrzeb oraz liczbę lat, możesz łatwo obliczyć całkowitą kwotę potrzebną na emeryturę:

4800 zł/mies. × 12 miesięcy = 57 600 zł/rok

57 600 zł/rok × 20 lat = 1 152 000 zł

To kwota, jaką musisz zgromadzić, aby przez 20 lat wypłacać sobie 4800 zł miesięcznie. Oczywiście to obliczenie uproszczone – nie uwzględnia inflacji ani zysków z inwestycji.

Chcesz porozmawiać o swojej prywatnej emeryturze?

Zachęcam Cię do skorzystania z opcji bezpłatnej konsultacji z doradcą finansowym – takim jak ja. Odezwij się, zostaw namiar na siebie, a ja oddzwonię do 24 godzin.

Odkładając na prywatną emeryturę uwzględnij inflację

Kwota 4800 zł, która jest atrakcyjna dzisiaj nie będzie miała tej samej siły nabywczej za 15–20 lat. Inflacja powoduje, że z biegiem lat potrzebujemy coraz więcej pieniędzy, by móc kupić te same rzeczy. Wysokość emerytury którą planujemy otrzymywać musi koniecznie uwzględniać ten czynnik!

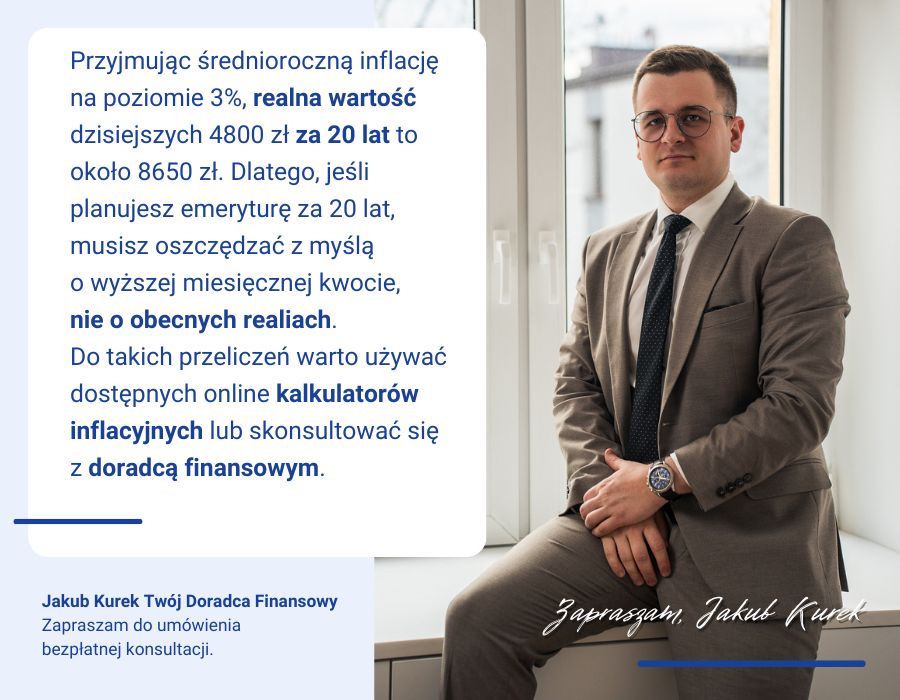

Przyjmując średnioroczną inflację na poziomie 3%, realna wartość dzisiejszych 4800 zł za 20 lat to około 8650 zł. Dlatego, jeśli planujesz emeryturę za 20 lat, musisz oszczędzać z myślą o wyższej miesięcznej kwocie, nie o obecnych realiach.

Do takich przeliczeń warto używać dostępnych online kalkulatorów inflacyjnych lub skonsultować się z doradcą finansowym. Jeśli potrzebujesz pomocy w tym temacie, skontaktuj się ze mną — na bezpłatnej konsultacji obliczymy, ile pieniędzy potrzebujesz na emeryturę.

W obliczaniu oczekiwanej wysokości prywatnej emerytury uwzględnij inne źródła dochodów

Wyliczona wcześniej kwota to pełna wartość, jaką musiałbyś zgromadzić samodzielnie, gdybyś nie miał żadnych dodatkowych wpływów. W praktyce jednak wiele osób może liczyć na część dochodów z innych źródeł:

✔️ Prognozowana emerytura z ZUS

Zacznij od sprawdzenia szacowanej wysokości emerytury państwowej. Można to zrobić logując się do Platformy Usług Elektronicznych ZUS (PUE ZUS). Znajdziesz tam symulację przyszłego świadczenia na podstawie dotychczasowych składek.

Przykład:

Prognozowana emerytura brutto: 3200 zł

Zakładane potrzeby miesięczne na emeryturze: 8650 zł

Różnica: 8650 zł – 3200 zł = 5450 zł miesięcznie musisz uzupełnić z prywatnych środków.

✔️ Inne źródła dochodów na emeryturze

Weź pod uwagę także inne planowane wpływy:

- dochód z wynajmu mieszkania,

- świadczenia rodzinne lub zagraniczne emerytury,

- dywidendy, odsetki, zyski kapitałowe,

- dodatkowa praca w niepełnym wymiarze godzin (jeśli planujesz).

Każde regularne źródło, które zmniejszy Twoją potrzebę wypłat z prywatnego kapitału, ma tu znaczenie.

Oblicz brakującą kwotę na prywatną emeryturę, czyli jak wysoka jest Twoja „luka emerytalna”?

Gdy znasz już swoje potrzeby oraz przewidywane dochody, możesz policzyć, ile jeszcze musisz samodzielnie zgromadzić. To tzw. luka emerytalna, czyli kwota, którą powinny pokryć Twoje prywatne oszczędności.

Wzór uproszczony:

(roczne potrzeby – roczna emerytura z ZUS i innych źródeł) × liczba lat = brakująca suma

Przykład:

- Potrzeby: 8650 zł/mies. × 12 = 103 800 zł rocznie

- Przewidywana emerytura i inne dochody: 4200 zł/mies. × 12 = 50 400 zł

- Różnica: 103 800 zł – 50 400 zł = 53 400 zł

- Okres: 20 lat

- Potrzebny kapitał: 53 400 zł × 20 = 1 068 000 zł

To właśnie tyle powinny wynieść Twoje prywatne oszczędności lub wartość zgromadzonego kapitału, by zapewnić brakującą część dochodu przez 20 lat emerytury.

Czy Twoje obecne oszczędności wystarczą na prywatną emeryturę?

Teraz czas na ocenę, czy jesteś na dobrej drodze. Policz, ile masz już zgromadzonych środków w produktach długoterminowych (IKE, IKZE, PPK, fundusze, inne konta inwestycyjne).

Następnie zadaj sobie pytanie: jeśli dalej będziesz oszczędzać w tym samym tempie, to czy zgromadzisz brakującą kwotę w czasie, który Ci pozostał?

✔️ Przykład wyliczenia:

Załóżmy:

- Potrzebna suma: 1 068 000 zł

- Masz obecnie: 150 000 zł

- Oszczędzasz: 600 zł miesięcznie

- Do emerytury zostało: 20 lat

- Średnia stopa zwrotu z inwestycji: 5% rocznie

W takim scenariuszu końcowy kapitał może wynieść ok. 855 000 zł – czyli nieco mniej niż potrzeba. To oznacza konieczność:

- zwiększenia miesięcznych wpłat,

- przedłużenia okresu oszczędzania,

- zmiany strategii inwestycyjnej na bardziej dochodową (ale w granicach akceptowalnego ryzyka).

Do takich obliczeń warto używać prostych kalkulatorów dostępnych online lub skorzystać z pomocy doradcy finansowego.

Co zrobić, jeśli pojawia się luka w przewidywanym kapitale na prywatną emeryturę?

Jeśli Twoje wyliczenia wskazują na lukę emerytalną, nie warto jej ignorować. Działaj:

- Zwiększ systematyczne wpłaty na IKE, IKZE, PPK lub inne konto oszczędnościowe.

- Zrewiduj wydatki i przeznacz nadwyżki na budowę kapitału.

- Rozważ dodatkowe źródła dochodu pasywnego.

- Regularnie aktualizuj swój plan w miarę zmian życiowych i zawodowych.

Podsumowanie: planowanie emerytury zaczyna się od obliczenia kosztów życia

Wyliczenie własnych potrzeb emerytalnych nie jest trudne, ale wymaga chwili skupienia i kilku danych wejściowych. Znając:

- miesięczne potrzeby,

- przewidywane dochody z ZUS i innych źródeł,

- długość trwania emerytury,

można łatwo obliczyć, jaką sumę należy zgromadzić samodzielnie. To pierwszy krok do tego, by plan oszczędzania był konkretny i dopasowany do Twojej sytuacji.

Zobacz także:

- Jak zacząć oszczędzać pieniądze, nawet przy niskich dochodach? Praktyczne strategie.

- Jakie produkty finansowe pomogą Ci zabezpieczyć emeryturę?

- Planowanie finansowe dla młodych osób: Jak audyt może pomóc uniknąć błędów na starcie?

- Co to jest audyt finansowy i dlaczego warto go przeprowadzić?

- 3 filary emerytalne w Polsce – jak prywatne oszczędności mogą uzupełnić Twoją przyszłą emeryturę?