Ubezpieczenie na życie to temat, który budzi emocje i sporo nieporozumień. Wiele osób nie podejmuje żadnych kroków w tym kierunku, bo opiera się na tym, co usłyszały od znajomych, w mediach czy na forach internetowych. Niestety, wiele z tych opinii nie ma pokrycia w faktach. Efekt? Złe decyzje lub ich całkowity brak – często wtedy, gdy ochrona finansowa mogłaby naprawdę pomóc.

Mit 1: „Jestem młody i zdrowy – nie potrzebuję ubezpieczenia na życie”

Wiele osób w wieku 20–30 lat uważa, że dopóki nie zauważą problemów zdrowotnych, polisa na życie nie jest im potrzebna. Często słyszą: „poczekaj, aż się ustatkujesz” albo „najpierw zgromadzę oszczędności”. To myślenie sprawia, że decyzja o ochronie jest odkładana na później.

Fakty przemawiające za tym, by zdecydować się na polisę już dziś

- W młodym wieku ryzyko poważnych chorób i komplikacji zdrowotnych jest niższe — to wpływa na wysokość składki (pokazuje to analiza ofert polis dla młodszych klientów).

- Gdy zawrzesz umowę wcześniej, masz szansę „zablokować” korzystne warunki, zanim stan zdrowia się pogorszy czy wzrosną ceny.

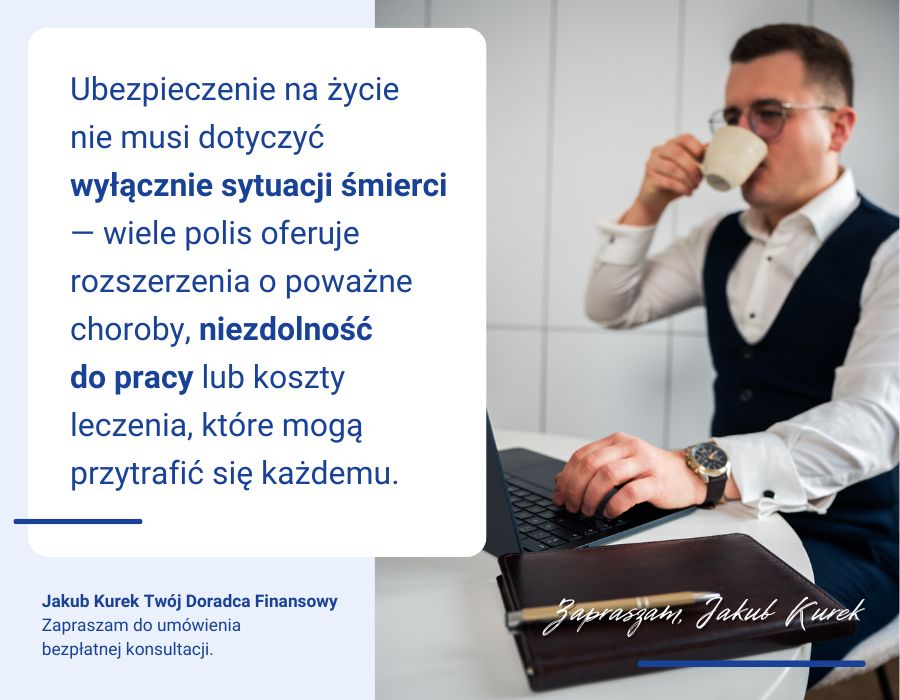

- Ubezpieczenie na życie nie musi dotyczyć wyłącznie sytuacji śmierci — wiele polis oferuje rozszerzenia o poważne choroby, niezdolność do pracy lub koszty leczenia, które mogą przytrafić się każdemu.

- Nawet jeśli dziś nie masz kredytów czy rodziny, zabezpieczenie może pomóc Twoim bliskim w przyszłości — np. pokryć koszty pochówku lub formalności spadkowe.

Ryzyka ignorowania ochrony

Polisa zakupiona później może być już dużo droższa — pomimo że potrzeby ochronne są podobne.

Gdy podejmiesz decyzję później, możesz być już obciążony problemami zdrowotnymi — to ograniczy dostęp do polis lub podniesie składki.

W razie nieprzewidzianego zdarzenia (wypadku, choroby) brak ochrony może oznaczać duże koszty, utratę dochodu lub konieczność zaciągania długu przez bliskich.

Jakub Kurek

Doradca finansowy – inwestycje, oszczędności, prywatna emerytura

Pomogę Ci zaplanować i zrealizować Twoje cele finansowe – od wyboru najlepszego kredytu po zabezpieczenie przyszłości. Współpraca może odbywać się online, bez względu na to, gdzie mieszkasz, a jeśli preferujesz spotkanie na żywo, zapraszam do Krakowa, na Śląsk lub w inne miejsca w Małopolsce. Skorzystaj z mojego doświadczenia i indywidualnego podejścia – porozmawiajmy!

Mit 2: „Ubezpieczenie na życie to tylko ochrona w przypadku śmierci”

Wielu ludzi myśli o polisach życiowych jako wyłącznie „świadczeniu po śmierci” — obraz ten utrwala przekonanie, że jeśli żyjesz, polisa nic Ci nie da. To uproszczenie ma swoje źródło w klasycznej definicji ubezpieczenia na życie — ochrona życia osoby ubezpieczonej w przypadku jej śmierci.

Co oferują nowoczesne polisy?

- Współczesne oferty coraz częściej obejmują rozszerzenia, takie jak wypłata świadczenia w razie zdiagnozowania poważnej choroby, np. nowotworu lub zawału.

- Polisy mogą chronić w przypadku utraty zdolności do pracy, hospitalizacji, operacji czy długiej rekonwalescencji.

- Ochrona może dotyczyć Ciebie, nawet jeśli nie zabraknie Cię — to Ty jesteś beneficjentem świadczeń wynikających z polisy.

- Niektóre polisy łączą funkcję ochronną z elementem oszczędnościowym lub inwestycyjnym, co pozwala na korzystanie z części składek w trakcie trwania umowy.

Na co zwrócić uwagę w umowie ubezpieczenia na życie?

- Sprawdź ogólne warunki ubezpieczenia (OWU) — jakie zdarzenia są objęte ochroną, a które wyłączone

- Zwróć uwagę na listę chorób objętych ochroną — nie każda polisa obejmuje wszystkie poważne schorzenia

- Upewnij się, czy polisa obejmuje utratę zdolności do pracy z powodu choroby, nie tylko wypadku

- Sprawdź, jaki okres oczekiwania obowiązuje (np. musi minąć pewien czas od zawarcia umowy przed objęciem ochroną określonych zdarzeń)

Mit 3: „Polisa to strata pieniędzy — lepiej samemu oszczędzać”

Gdy ludzie myślą o ubezpieczeniu na życie, często porównują je z oszczędzaniem. Uważają, że zamiast płacić składkę, lepiej samemu odkładać pieniądze. W ten sposób mylnie postrzegają polisę jako koszt bez korzyści.

Różnica między ochroną życia a oszczędzaniem

- Ubezpieczenie zapewnia ochronę już w trakcie trwania umowy — składka działa od razu jako zabezpieczenie przed zdarzeniami losowymi.

- Oszczędności muszą być zgromadzone — przez lata, często na tyle, by mogły stanowić realny bufor.

- W razie nagłej choroby, wypadku czy tragicznego zdarzenia, środki z własnych oszczędności mogą się szybko wyczerpać lub być niewystarczające.

Argumenty przemawiające na korzyść polisy na życie

- Koszty leczenia, hospitalizacji czy rehabilitacji mogą być bardzo wysokie — polisa może pokryć część tych wydatków.

- Jeśli osoba ubezpieczona przestaje zarabiać (np. z powodu choroby lub uszkodzenia ciała), polisa może zapewnić środki na bieżące życie.

- Dla bliskich — polisa może pokryć zadłużenia, koszty pogrzebu lub pomóc finansowo rodzinie, gdy zabraknie pierwotnego żywiciela.

Jak planować równolegle oszczędzanie i ochronę?

- Warto mieć podstawową ochronę już na start, a oszczędności rozwijać jako osobne narzędzie finansowe.

- Ubezpieczenie nie zastępuje funduszu awaryjnego czy planu emerytalnego — spełnia inną rolę.

- Przy wyborze polisy zwróć uwagę na stosunek kosztu do zakresu ochrony — nie chodzi o maksymalną sumę, ale o dopasowanie do realnych potrzeb.

Mit 4: „Droga polisa oznacza lepszą ochronę”

Często zakładamy, że wyższa cena oznacza automatycznie lepszy produkt. W przypadku ubezpieczeń na życie to podejście może prowadzić do przepłacania za polisę, która niekoniecznie zapewnia lepszą ochronę. Składka zależy od wielu czynników, a nie tylko od jakości produktu.

Co faktycznie wpływa na wysokość składki ubezpieczenia na życie?

- Wiek i stan zdrowia osoby ubezpieczonej – im młodsza i zdrowsza, tym niższa składka

- Zakres ochrony – więcej ryzyk i rozszerzeń (np. poważne choroby, trwała niezdolność do pracy) to wyższa cena

- Okres trwania umowy – dłuższy okres oznacza wyższą składkę, ale i dłuższe zabezpieczenie

- Suma ubezpieczenia – im wyższe potencjalne świadczenie, tym wyższy koszt

Czym kierować się przy wyborze polisy?

- Sprawdź, jakie ryzyka rzeczywiście obejmuje polisa i czy odpowiadają Twojej sytuacji życiowej

- Przeczytaj uważnie OWU – tam znajdziesz informacje o wyłączeniach odpowiedzialności

- Nie kieruj się tylko ceną – tania polisa może nie dawać realnej pomocy, a droga może być niedopasowana

- Porównuj nie tylko składki, ale i jakość obsługi, dostępność konsultantów, jasność procedur likwidacji szkód

Dobra polisa to niekoniecznie najdroższa. To taka, która odpowiada Twoim potrzebom i możliwościom finansowym, a jednocześnie daje realne wsparcie w trudnych momentach.

Mit 5: „Ubezpieczenie grupowe od pracodawcy wystarczy”

Wielu pracowników, szczególnie w większych firmach, korzysta z polis grupowych oferowanych przez pracodawcę. Często uznają to za pełną ochronę, myśląc, że „coś już mam” i temat jest zamknięty.

Ograniczenia polisy grupowej

- Ochrona jest zazwyczaj standardowa i ograniczona – suma ubezpieczenia może być zbyt niska, by faktycznie zabezpieczyć rodzinę.

- Polisa grupowa nie jest elastyczna – nie możesz dostosować jej warunków do swoich indywidualnych potrzeb.

- Gdy zmienisz pracę lub zostaniesz zwolniony, ochrona przestaje obowiązywać, często z dnia na dzień.

- W grupowych umowach mogą występować dłuższe okresy karencji lub ograniczenia dotyczące wypłaty świadczeń.

Dlaczego warto mieć polisę indywidualną?

- Możesz dobrać zakres ochrony dokładnie pod swoją sytuację – np. uwzględnić choroby w rodzinie, kredyt hipoteczny, dzieci.

- Ochrona obowiązuje niezależnie od sytuacji zawodowej – nie traci mocy przy zmianie pracodawcy.

- Masz pełną kontrolę nad warunkami, sumami ubezpieczenia i ewentualnymi dodatkami.

Ubezpieczenie na życie to nie temat zarezerwowany dla seniorów czy ludzi ciężko chorych. To narzędzie finansowe, które może pomóc w kluczowych momentach życia – niezależnie od wieku, zawodu czy stanu zdrowia. Świadome podejście do wyboru polisy pozwala nie tylko lepiej zabezpieczyć siebie i swoich bliskich, ale też spać spokojniej.

Jeśli chcesz upewnić się, że Twoje ubezpieczenie faktycznie chroni to, co dla Ciebie najważniejsze, zapraszam do kontaktu. Przeanalizuję Twoją sytuację i pomogę dobrać rozwiązanie, które będzie odpowiadało Twoim potrzebom i możliwościom.

Zobacz także:

- Ubezpieczenie wartościowych przedmiotów – jak zabezpieczyć biżuterię, dzieła sztuki i sprzęt elektroniczny?

- Najczęstsze błędy przy wyborze ubezpieczenia na życie i jak ich unikać.

- Jak wybrać odpowiednie ubezpieczenie majątkowe? Kluczowe aspekty ochrony Twojego mienia.

- Co zrobić z przestarzałymi polisami i produktami finansowymi?

- Wybór ubezpieczenia zdrowotnego i NNW: Czy masz ochronę, której potrzebujesz?